こんにちは、やまなし家みつかる おうちアドバイザーの土井です。

先日アップした記事で、住宅ローンの金利が上がってきているという内容を書きましたが、

そもそもこのブログで住宅ローンの金利についてのお話をしていないじゃないか!!

…ということで、本日は住宅ローン金利についてのお話です。

長くなるので、前編後編に分けて書きますね◎

金利の話をする前に!

そもそも住宅ローンとは、

住宅取得などの目的のために土地・家屋に担保(抵当権)を設定し、

銀行などの金融機関から融資を受けるものです。

大きな金額を長期間に渡って借り入れることになるため、

「どこの金融機関を使うか」「どのような条件か」

「いくら借りるのか」「何年借りるのか」

を慎重に検討する必要があります。

〜

そして本題。

そんな住宅ローンの金利には、以下の3つの種類があります。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

こちらについて、1つずつ解説していきますね!

・

・

- 変動金利型

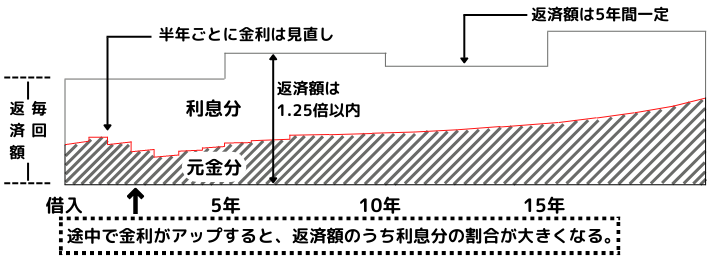

これは、景気動向に応じて適用される金利が見直される住宅ローンです。

不景気のときは金利が低く、好景気になると金利が高く設定される金利で、

金利は半年ごとに、返済額は5年ごとに前の返済額の1.25倍を上限に見直されます。

つまり、半年ごとに金利は変化しますが、

5年に一回の返済額の見直しの際に急激に上がっていなければ

返済額への影響は少ないです。

反対に返済額の見直しのタイミングで金利がかなり上がってしまうと

返済額への影響は大きくなります。

(「前の返済額の1.25倍を上限に見直し」というルールがあるため、

返済額の急激な上昇は避けられる仕組みにはなっています。

このルールの影響で起きる別の問題もあります…。

くわしくは下記の未払利息の部分をご覧ください!)

メリット

- 当初設定される金利が低い

- 景気が悪いままであれば、返済総額は一番安くなる

デメリット

- 景気が良くなると、金利が上昇し、返済額が増える

- 景気によって金利が変動するため、返済計画が立てにくい

- 未払利息*が発生する可能性がある

適している人

- 今後景気が良くなる見込みが低いと考える人

- 繰り上げ返済を活用する予定の人

- 短期間での完済を前提として住宅ローンを組む人

- 返済資金に余裕がある人

- ネット銀行の住宅ローンの利用を希望する人

*未払利息とは…

返済額が一定である5年間の間に大幅に金利が上昇し、

半年ごとの金利見直しの際に適用される金利が引き上げられると、

場合によって返済額よりも利息の割合が多くなることがあります。

この場合における、毎月の返済額を上回った部分を「未払利息」と言います。

未払利息が発生すると、その月に支払った返済額は全額住宅ローンの「利息」になり、

「元金(元々支払うお金)」部分は1円も支払っていないことになります。

そのため、ローンの残高は減らず、利息のみを支払っている状態になります。

1つ目の変動金利型だけでとても長くなってしまったので、

残りの2つは次回になります!

・

・

いやぁ…難しいお話ですねぇ…。

これについてはいろんな媒体で様々な情報を集めて勉強するのがいいと思います。

しかし、今回の変動金利と次回出てくる固定金利のどちらが良いのか、

という議論に関しては本当に色んな意見があるので

調べていると頭がごっちゃごちゃになってきてしまうなんてことも…

やまなし家みつかるでは住宅購入において欠かせない予算のお話をしていく中で、

住宅ローンについてのご相談も承ります。

返済についての不安を抱かれている方には、

お手伝いいただいている住宅ローンアドバイザーの方をご紹介することもできますよ♪

「難しい話」と諦めてしまうのではなく、

アドバイザーのサポートを受けながら住宅ローンの話に向き合ってみませんか?

予算のことだけでなく、お家づくりについてなんでもご相談いただけます!

ぜひ一度、無料相談にお越し下さい!

ご予約は予約フォームからどうぞ!

_______________________

インスタグラムもやっています

ぜひこちらもチェックしてみてください!

▼お問い合わせは全店舗共通

055-288-0638 (10:00~17:00)

HP内の予約フォームでは24時間予約を受け付けております◎

山梨県内のお家づくりのご相談お待ちしております!

【甲府店】ParuPi事務所内

甲府市上石田4-1-10

【山梨店】ピグレ事務所内

山梨市上神内川1270

【韮崎店】なないろ事務所内

韮崎市円野町上円井1870-1