こんにちは、やまなし家みつかる おうちアドバイザーの土井です。

本日は住宅ローン金利について第2弾!

前回の記事では住宅ローン金利の1つである、

変動金利について解説していきました。

まだ読んでいない方は先にこちらから読んでみてください!

さて、前回住宅ローン金利は以下の3種類あるとお伝えしました。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

今回はこの中から残り2つを解説していきます!

・

・

2. 全期間固定金利型

これは、借入から返済終了(完済)まで金利が同一である住宅ローンです。

変動金利と異なり、金利上昇のリスクはありませんが、

金利そのものが比較的高く設定されます。

メリット

- 景気が良くなっても金利は上がらず、借入時の金利のまま。

- 返済額が変わらないのでライフプランが組みやすい。

- 景気によって金利が変動しないため、返済計画が立てやすい。

デメリット

- 変動金利と比べ、当初設定されている金利がそもそも高い。

- 景気が低迷し続けた場合、返済総額は最も高くなる。

- 高金利時に利用を開始すると不利になる。

適している人

- 今後、景気が良くなると予想する人。

- 返済計画が一定で変わらないことを希望する人。

- 返済計画に余裕がない人。

- 長期期間での返済を検討している人。

- フラット35の利用を希望する人。

〜

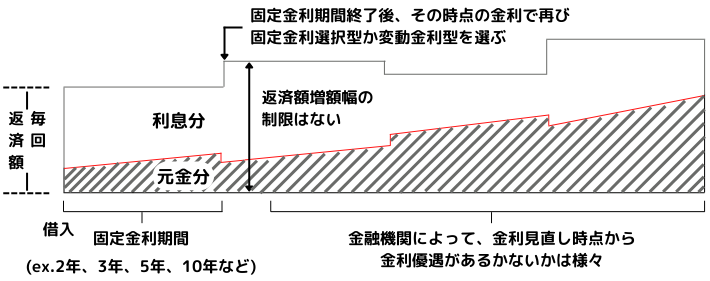

3. 固定金利期間選択型

これは、2年・3年・5年・10年等、当初の数年間は固定金利となり、

その期間を過ぎると

再び変動金利にするのか、再度固定期間を設定するのか、

選択をする住宅ローンです。

一定期間の変動金利を抑えられるため、安心感を得やすい住宅ローン商品ですが、

変動金利型ローンと同様の検討が必要であることに注意する必要があります。

また、変動金利型とは異なり、

固定金利期間が過ぎて新たな金利を設定した場合の

返済額増額幅の制限はありません。

メリット

- 当初設定した固定金利期間の金利は、比較的低金利にできる。

- 固定金利期間については、金利が低めで返済額が少なくなるため、教育費や貯蓄等が可能になる。

デメリット

- 当初設定した固定金利期間終了後は、金利上昇リスクが生ずる。

適している人

- 変動金利のような金利上昇リスクを抑えたい人。

- 全期間固定金利と比べて金利の低さを重視する人。

- 借入直後の数年間に大きな支出が予定されている人。

・

・

さて、2回に渡って住宅ローンの金利について解説していきましたが、

理解していただけましたのでしょうか?

前回に引き続き難しいお話だったため「???」となってしまった方も多いと思います。

やはり住宅ローンについての知識はお家づくりを進めていく上で避けては通れない道かと思いますので、

わからないことは誰かに聞いてみるのが良いかもしれません。

やまなし家みつかるでは、お家づくりをお考えの方の疑問や不安を解消すべく

様々なつながりから情報を得ています。

お家づくりの流れや段取り、予算の立て方、土地の探し方など、

お家づくりに関する疑問にお答えします!

そしてお家や暮らしに関するご要望をお聞きし、

叶えてくれる住宅会社を提携会社50社の中からご紹介させていただきます。

もっと専門的なお話が聞きたい場合は、お金のプロであるファイナンシャルプランナー(FP)さんや

住宅ローンアドバイザーさんもご紹介することもできます。

年の瀬が迫ってきたこの時期に、お家づくりに関する不安を解消してみませんか?

ご来店をお待ちしております!

ご予約は予約フォームからどうぞ◎

_______________________

インスタグラムもやっています

ぜひこちらもチェックしてみてください!

▼お問い合わせは全店舗共通

055-288-0638 (10:00~17:00)

HP内の予約フォームでは24時間予約を受け付けております◎

山梨県内のお家づくりのご相談お待ちしております!

【甲府店】ParuPi事務所内

甲府市上石田4-1-10

【山梨店】ピグレ事務所内

山梨市上神内川1270

【韮崎店】なないろ事務所内

韮崎市円野町上円井1870-1